マンション相場の高騰が続くなか、「このまま待つべきか、今が買い時なのか」と悩まれている方も多いでしょう。マンション価格はなぜこれほど高騰しているのか、今後はどうなるのか、そして住宅ローン金利の動向まで、最新データをもとに徹底解説します。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>CONTENTS

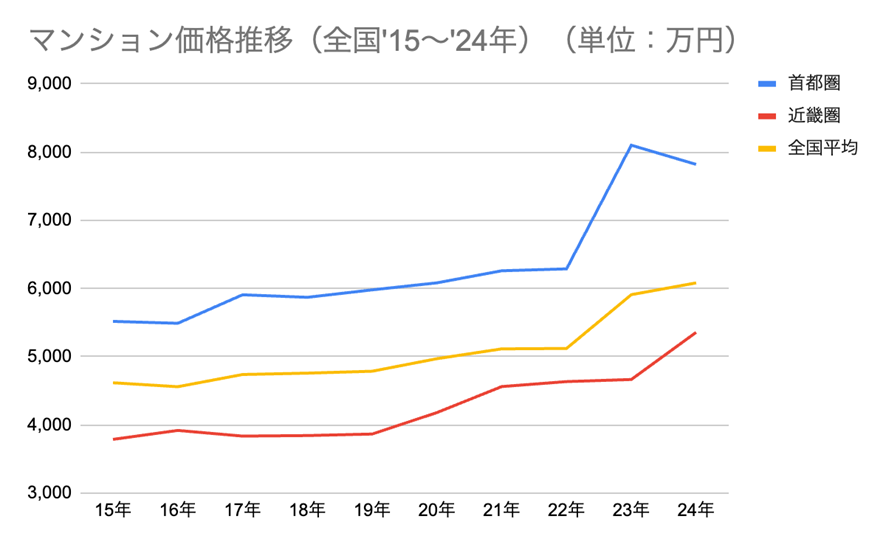

不動産経済研究所の調査によると、2024年の全国の新築マンションの平均価格は6,082万円。前年から2.9%上昇し、8年連続で上昇を維持しています。

首都圏の平均価格は7,820万円と前年比でわずかに下落したように見えますが、これは2023年に超高額マンションが供給されたことの反動だと考えられています。2022年以前と比較すると、首都圏の価格水準は依然として高く、まだマンション価格の高騰が収束したとは言い切れないでしょう。

●新築マンションの価格推移(単位:万円)

| 地域 | 15年 | 16年 | 17年 | 18年 | 19年 | 20年 | 21年 | 22年 | 23年 | 24年 |

|---|---|---|---|---|---|---|---|---|---|---|

| 首都圏 | 5,518 | 5,490 | 5,908 | 5,871 | 5,980 | 6,083 | 6,260 | 6,288 | 8,101 | 7,820 |

| 近畿圏 | 3,788 | 3,919 | 3,836 | 3,844 | 3,866 | 4,181 | 4,562 | 4,635 | 4,666 | 5,357 |

| 全国平均 | 4,618 | 4,560 | 4,739 | 4,759 | 4,787 | 4,971 | 5,115 | 5,121 | 5,910 | 6,082 |

出典:株式会社不動産経済研究所 全国 新築分譲マンション市場動向 2024 年

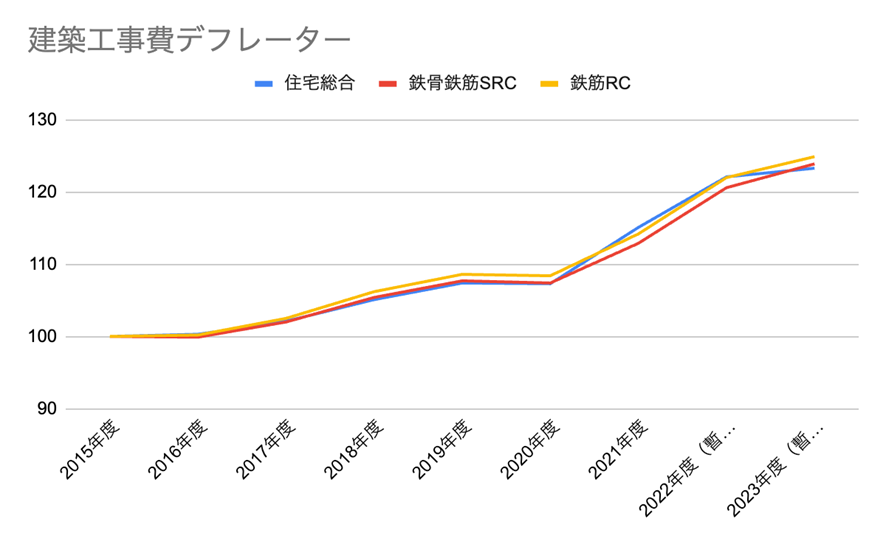

新築マンション価格高騰の主な要因は、建設コスト上昇や供給量減少です。

・建築コスト上昇

第一の要因として挙げられるのが、建材費や人件費といった建築コストの上昇です。国土交通省の調査によると、2015年度の建築工事費を100とした場合、2023年度の建築工事費(暫定値)は住宅総合で123.3、マンション建設によく使われる鉄骨鉄筋SRCでは123.9、鉄筋RCは124.9と、約2割以上上昇しました。このコスト上昇が、マンション価格に転嫁されています。

●2015年度を100としたときの建設工事費の指標

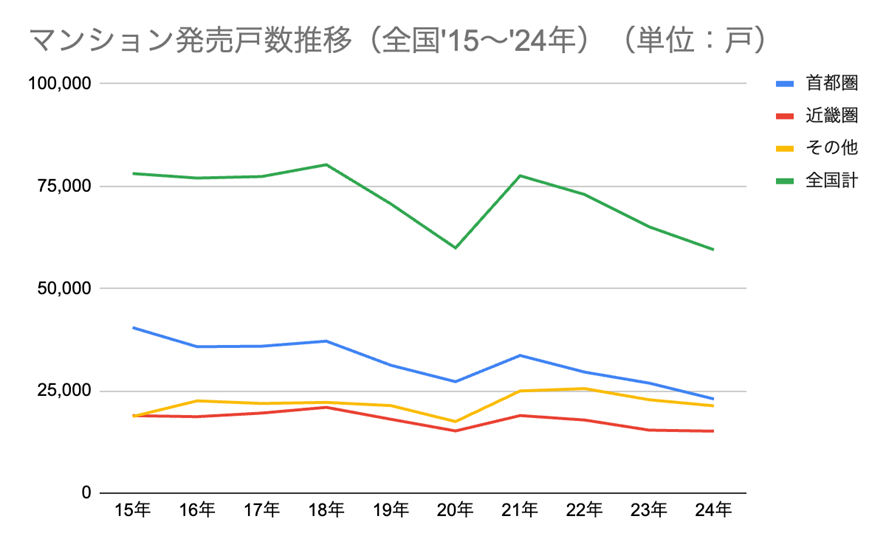

・新築マンションの供給量減

もう一つの要因として考えられるのが、新築マンションの供給量減少です。都市部では利用可能な土地の不足や地価の高騰により、新規開発用の用地取得が難しくなっています。

実際に、不動産経済研究所の調査によると、2024年のマンション販売戸数は5万9,467戸で、前年比8.6%減少し、4年ぶりに6万戸を下回りました。供給が減る一方で需要は堅調なため、特に都心部では希少な物件に対する競争が激しく、価格上昇に拍車をかけていると考えられます。

●新築マンション販売戸数推移(単位:戸)

出典:株式会社不動産経済研究所 全国 新築分譲マンション市場動向 2024 年

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

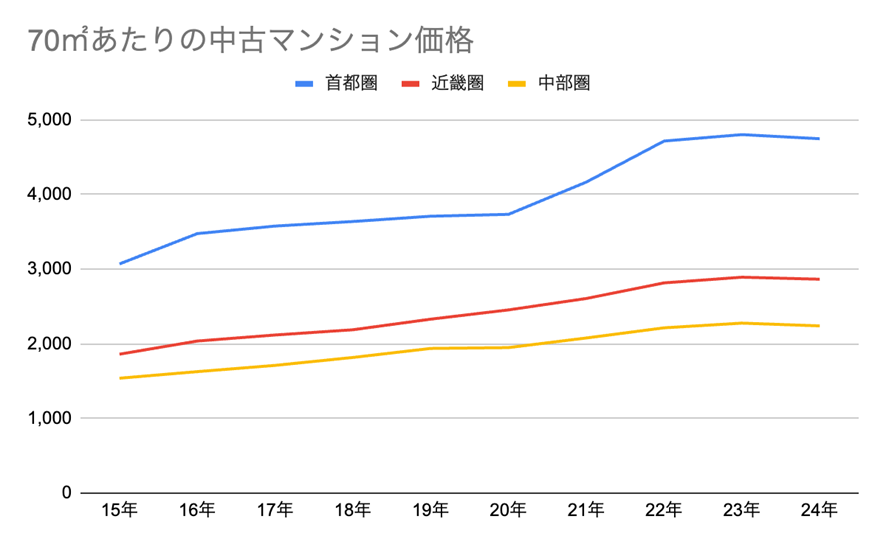

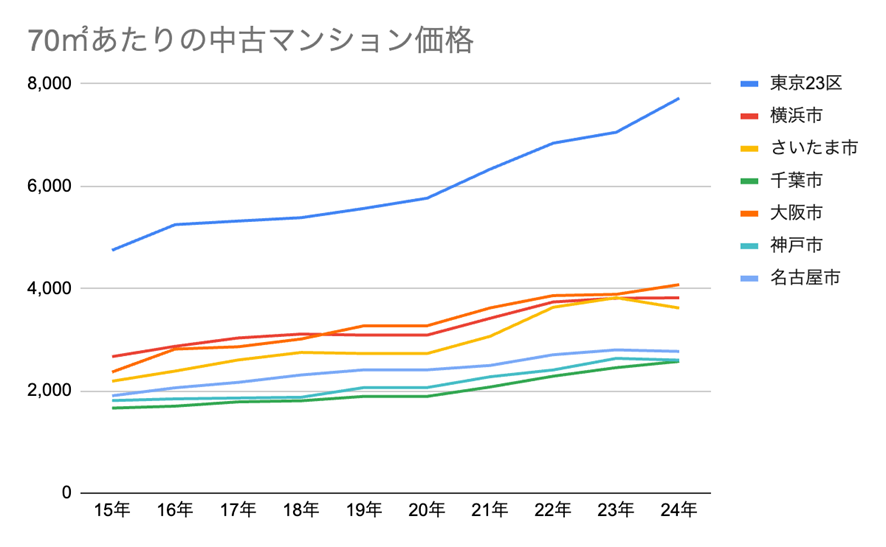

詳しくはこちら>>一方、長年続いていた中古マンション価格の上昇傾向には、変化が見られ始めています。東京カンテイの調査によると、2024年の首都圏の中古マンション年間平均価格は4,747万円で、前年比1.1%減少となりました。これは2013年以来、実に11年ぶりの下落となります。首都圏だけでなく、近畿圏や中部圏でもわずかながら価格が下落しました。

●三大都市圏 中古マンションの価格推移(70㎡あたり)(単位:万円)

| 地域 | 15年 | 16年 | 17年 | 18年 | 19年 | 20年 | 21年 | 22年 | 23年 | 24年 |

|---|---|---|---|---|---|---|---|---|---|---|

| 首都圏 | 3,070 | 3,476 | 3,577 | 3,638 | 3,709 | 3,734 | 4,166 | 4,716 | 4,802 | 4,747(-1.1%) |

| 近畿圏 | 1,861 | 2,037 | 2,118 | 2,188 | 2,330 | 2,454 | 2,607 | 2,816 | 2,892 | 2,865(-0.9%) |

| 中部圏 | 1,539 | 1,627 | 1,711 | 1,817 | 1,938 | 1,949 | 2,078 | 2,214 | 2,277 | 2,240(-1.6%) |

しかし、エリアによっても状況は異なります。2024年の前年比上昇率は、東京23区が9.4%、大阪市が4.9%と、むしろ上昇率が拡大。特に東京23区の中古マンションの2024年平均価格は7,720万円と高額です。こうした物件を購入できるのは富裕層や投資家などが中心で金利上昇の影響を受けにくいため、都心部の物件は依然として価格が上昇していると考えられます。

●主要都市 中古マンションの価格推移(70㎡あたり)(単位:万円)

| 地域 | 15年 | 16年 | 17年 | 18年 | 19年 | 20年 | 21年 | 22年 | 23年 | 24年 |

|---|---|---|---|---|---|---|---|---|---|---|

| 東京23区 | 4,748 | 5,249 | 5,319 | 5,385 | 5,566 | 5,766 | 6,333 | 6,842 | 7,055 | 7,720(+9.4%) |

| 横浜市 | 2,668 | 2,870 | 3,033 | 3,109 | 3,089 | 3,089 | 3,418 | 3,737 | 3,810 | 3,818(+0.2%) |

| さいたま市 | 2,188 | 2,386 | 2,603 | 2,750 | 2,729 | 2,729 | 3,066 | 3,633 | 3,820 | 3,618(-5.3%) |

| 千葉市 | 1,662 | 1,700 | 1,784 | 1,805 | 1,891 | 1,891 | 2,075 | 2,286 | 2,453 | 2,575(+5.0%) |

| 大阪市 | 2,367 | 2,816 | 2,861 | 3,013 | 3,272 | 3,272 | 3,621 | 3,862 | 3,886 | 4,076(+4.9%) |

| 神戸市 | 1,809 | 1,843 | 1,859 | 1,874 | 2,064 | 2,064 | 2,275 | 2,408 | 2,634 | 2,600(-1.3%) |

| 名古屋市 | 1,903 | 2,059 | 2,165 | 2,310 | 2,410 | 2,410 | 2,496 | 2,705 | 2,800 | 2,770(-1.1%) |

マンション価格が高騰する一方で、住宅ローン金利も大きな転換点を迎えています。2024年3月、日本銀行は17年ぶりにマイナス金利政策を解除。その後に追加利上げも発表され、多くの金融機関が住宅ローン金利を引き上げました。

金利が上昇すると、住宅ローンの月々の返済負担が増加するため、多くの購入希望者が予算内で買える物件の価格帯が下がります。そのため、住宅ローンに大きく依存する一般的な購入層が中心となる実需物件は、価格調整が起きやすくなるのです。

現在の金利上昇はわずかではあるものの、実際に2024年の中古マンション市場では、この影響が少しずつ表れ始めています。一般購入者が中心となる郊外エリアでは価格が下落に転じる一方で、富裕層や投資家が多い都心部の高級物件は金利上昇の影響をあまり受けていません。彼らは自己資金比率が高く、住宅ローン金利の変動に左右されにくいためです。

このように、住宅ローン金利の動向は、不動産価格に影響を与える重要な要素の一つです。マンション購入を検討している方は、価格の推移だけでなく、金利動向にも注目しましょう。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>住宅ローンを組む際に重要なのが金利タイプの選択です。特に今後の金利上昇が見込まれる環境では、慎重な検討が必要になります。

| 項目 | 変動金利 | 全期間固定金利 | 固定金利選択型 |

|---|---|---|---|

| 金利水準 | 低め | 高め | 中程度 |

| 金利変動リスク | あり(半年ごとに見直し) | なし | 固定期間中はなし、期間後に変動または再選択 |

| 返済額変動 | 5年ごとに見直し | なし | 固定期間中はなし、期間後に変動または再選択 |

| メリット | 当初の返済負担が軽い | 返済額が確定し計画が立てやすい | 短中期的な計画が立てやすい |

| デメリット | 金利上昇時のリスクがある | 最初から返済負担が重め | 期間満了時の切り替えコストや判断が必要 |

| おすすめの人 | ・短期間での返済予定者 ・繰り上げ返済計画がある人 ・金利上昇リスクを許容できる人 | ・長期安定志向の人 ・収入が安定している人 ・リスク回避型の人 | ・数年内に住み替えや返済完了予定の人 ・金利動向を見極めたい人 |

現在のような金利上昇局面であっても、変動金利は基本的に固定金利より低い水準で推移するのが一般的です。金利上昇は緩やかなペースで進むと予測されており、短期的には変動金利の方が総返済額を抑えられる可能性が高いでしょう。ただし、金利タイプの選択では、現在の金利水準だけでなく、自分のライフプランや返済計画との相性を考えることが大切です。

変動金利は半年ごとに金利が見直される仕組みですが、実際の返済額は5年に一度の見直しが一般的です。変動金利のリスクは確かに存在しますが、日本の金利政策の歴史を見ると、急激な金利上昇は稀。また、多くの金融機関では「125%ルール(返済額は前回から1.25倍までしか上がらない)」という保護措置があり、返済額が一度に極端に上がるのを防いでいます。

変動金利を選ぶときのポイント

・将来金利が上昇しても、残債が減っていれば影響は限定的

・繰り上げ返済を行うことで、金利上昇リスクを軽減できる

・家計に余裕をもった返済計画を立てることが大切

固定金利の最大のメリットは返済計画の安定性です。借入時に返済額が確定するため、将来の金利上昇に左右されず、生涯の住宅ローン支出を正確に予測できます。これにより長期的な資金計画が立てやすく、安心感も得られます。一方、主なデメリットは当初の返済負担が重いことです。

固定金利が特におすすめなのは、長期にわたる安定を重視する人、金利変動リスクを避けたい人、そして金利上昇局面で借入を検討している人です。現在の低金利を固定化できるメリットは大きいでしょう。

固定金利選択型は一定期間(2年、3年、5年、10年など)金利が固定され、期間満了後に再度金利タイプを選択できる仕組みです。

固定金利選択型が特に有効なのは、10年後に売却予定で10年固定など、固定期間と保有予定期間を一致させられる場合です。今回は、10年後に売却するケースを想定してシミュレーションを行いました。

●シミュレーション条件

・借入額:3,000万円

・借入期間:35年(ただし10年で売却)

・金利設定:

変動金利:初年度0.5%→6年後1.0%へ上昇

10年固定金利型:1.5%

全期間固定金利型:2.0%

●シミュレーション結果

| 金利タイプ | 変動金利型 | 10年固定金利型 | 全期間固定金利型 |

|---|---|---|---|

| 月々の返済額 | 1〜5年:約7.8万円 6〜10年:約9.0万円 | 約9.2万円 | 約9.9万円 |

| 10年間の総支払額 | 約1,006万円 | 約1,102万円(+96万円) | 1,193万円(+187万円) |

今回想定した金利上昇環境では、変動金利型の方が10年固定より総支払額が安くなりました。しかし、変動金利が短期間で急激に上昇した場合、固定金利選択型の方が有利になる可能性があります。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>これまで見てきたように、マンション価格はここ数年で大きく上昇しています。郊外エリアの中古マンションについてはようやく上昇傾向が落ち着きつつありますが、価格自体は依然として高水準のまま。「まだまだ高くて手が届かない」と感じている方も多いのではないでしょうか。

では、なぜマンション価格はここまで高騰しているのでしょうか?この高値傾向は今後も続くのでしょうか?マンション価格の高騰は一時的な現象ではなく、いくつもの要因が重なった構造的な問題です。ここからはマンション価格上昇の背景にある5つの重要な要因と今後の見通しについて解説していきましょう。

株価と不動産価格は、短期的には直接的な連動性は低いものの、長期的には似たような動きを示すことが多いです。例えば1980年代後半のバブル期には株価も不動産価格も急激に上昇し、バブル崩壊時やリーマンショック時には双方大きく下落しました。

これは企業業績が向上することで所得も上がり、住宅購入余力が高まるためです。また、株式投資で利益を得た投資家が、不動産市場に資金を移す動きも影響しています。

また、注目すべきは地域による影響の違いです。都心部や高級住宅地ほど株価との連動性が高く、地方ほど影響を受けにくい傾向があります。

建設業界の深刻な人手不足も、マンション価格上昇の主要因となっています。日本商工会議所の「中小企業の採用と多様な人材の活用に関する調査」(2024年9月)によると、建設業では約8割の企業が「人手が不足している」と回答しており、他業種に比べとりわけ厳しい状況です。

また、2024年4月より建設業においても「働き方改革関連法」が適用され、残業時間の上限規制が強化されました。これによって工期が延びるケースも増え、人件費の増加、マンション価格上昇につながっています。

2021年の東京オリンピックは、マンション価格高騰に大きな影響を与えました。オリンピック開催決定後、選手村建設や競技場へのアクセス向上のためのインフラ整備が進み、都市部を中心に不動産価格が上昇。建設ラッシュから、資材価格の高騰も起きました。

オリンピック終了後は大規模イベント後の景気後退や需要減少から不動産価格の下落も予想されていましたが、実際には上昇トレンドが継続しています。地価公示価格を見ると、東京都区部の住宅地価格は引き続き上昇。オリンピック効果だけではなく、世界的なインフレや円安の影響も大きいと考えられます。

資産価値の下がらないマンションを見極めるのに重要なのが、街の再開発です。再開発で住環境や利便性が大きく向上し、街のブランド価値が高まれば、不動産価格の上昇要因の一つになります。

リニア中央新幹線の始発駅が設置される予定があり、大規模な再開発が進んでいるのが品川エリア。豊洲エリアも商業施設や住宅が整備され、特にファミリー層に人気の高い街となっています。

ただし、湾岸エリアのマンションは価格が高く、資産価値が下がりにくいとはわかっていても、なかなか手が出ません。再開発エリアの中でも価格が抑えられる街を選んだり、新築ではなく中古マンションのリノベーションを検討したりしながら、資産価値の落ちにくい建物を選びましょう。

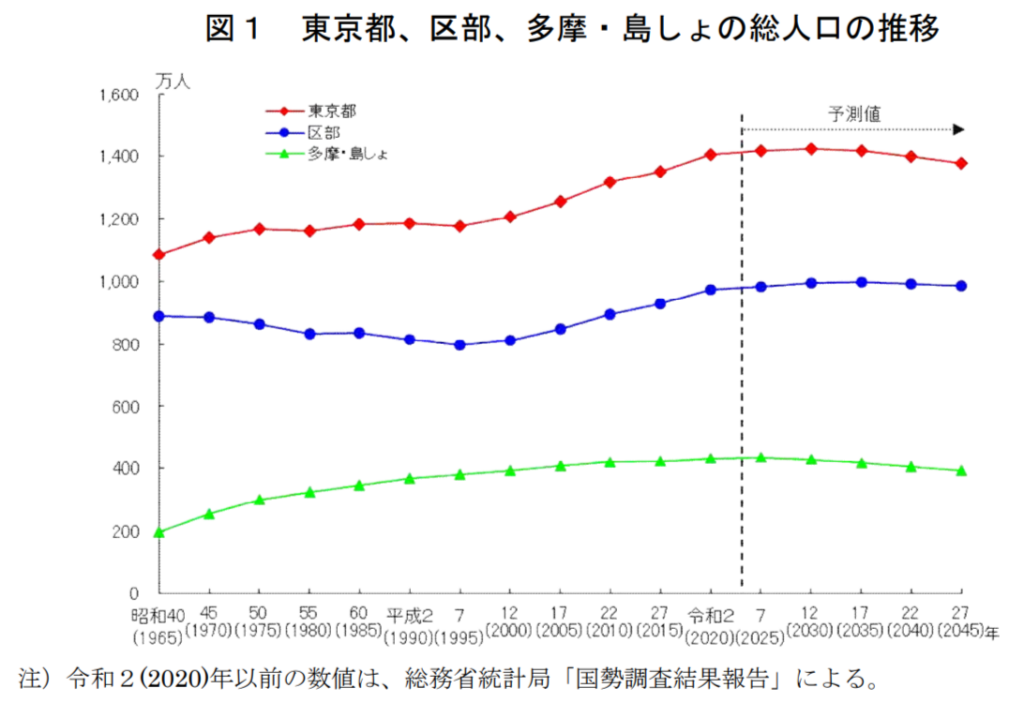

東京都の人口は2020年の1405万人から徐々に増え続け、2030年には1424万人でピークに達する見込みです。特に区部では2035年まで人口が増え続け、999万人に達すると予測されています。この人口増加もマンション価格を上げ続ける大きな理由の一つです。

都市部では多くの人が住みたいと思う一方で、新しくマンションを建てられる土地には限りがあります。欲しい人が増えるのに物件が足りないという状況が、価格を上げる単純な仕組みです。

2030年を境に東京の人口は減り始める予測ですが、マンション価格の行方は人口動態だけで決まるわけではありません。人口は重要な指標ですが、建築コストの上昇、投資資金の流入、再開発計画、街の将来性、交通利便性なども総合的に見ていくことが大切です。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>東京都心部の住宅価格高騰はいつまで続くのか。この問いは多くの購入検討者にとって切実な課題です。人口動態からは2030年がひとつの転換点と予測されていますが、実際の価格動向はより複雑です。建設コストの高止まり、土地の希少性、低金利環境など、価格上昇を支える要因が依然として存在します。

都心部と郊外でも、今後の値動きに差が出ると予測されています。特に交通利便性の高い都心エリアでは、当面は緩やかな上昇が続く可能性が高いとされる一方、郊外では既に価格調整が始まりつつあります。住宅価格高騰はいずれ頭打ちになるものの、その時期や程度は地域特性によって大きく異なるでしょう。

マンション相場の今後については「ピーク説」と「まだ上がる説」の二つの見方が存在します。

「ピーク説」の根拠としては、住宅ローン金利の上昇が挙げられます。日銀のマイナス金利政策解除に伴い、住宅ローン金利は上昇傾向にあり、これが住宅購入者の借入可能額を減少させ、購買力を低下させます。また、物価上昇による実質所得の減少も、住宅市場に影響を与えるでしょう。

一方の「まだ上がる説」は、依然として続く都心への人口集中や土地の希少性が理由です。2030年まで東京の人口増加が予測されている中、特に優良物件の供給は限られています。また建設資材や人件費の高騰は続いており、新築物件のコスト上昇要因となっています。

注目すべきは、一律に上がる・下がるではなく、「二極化」が進むという見方です。優良立地・優良物件と、それ以外の物件での格差が今後さらに拡大する可能性が高いでしょう。

新築マンションは建物部分に消費税がかかるため増税の影響を直接受けますが、個人間の中古マンション売買であれば基本的に消費税はかかりません。

2019年10月の消費税増税時には、新築マンション市場での駆け込み需要は当初予想されたほど大きくなく、増税後は緩やかな減少傾向が見られました。その後、2020年に入ると新型コロナウイルス感染症の影響が重なり市場が大きく落ち込んでいます。消費税増税単独の影響を測ることは難しく、むしろその後のコロナショックが住宅市場に与えたインパクトの方が大きかったと言えるかもしれません。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>住宅購入を考える際、「価格」と「金利」のバランスが重要なポイントになります。現在の市場では、マンション価格は高止まりしているものの、住宅ローン金利は歴史的に見ればまだ低い水準にあります。この「高い価格」と「低い金利」のトレードオフをどう考えるべきでしょうか。

低金利のメリットは、同じ借入額でも月々の返済負担が軽くなることです。また、借入可能額も増えるため、より良い住環境を得られる可能性があります。一方で、低金利を理由に予算をオーバーした住宅を購入すると、将来金利が上昇した際に返済負担が重くなるリスクがあります。

住宅価格が高騰している現状では、無理な購入は避けるべきです。金利が低くても、返済負担率(年収に対する年間返済額の割合)が高すぎると、将来の金利上昇時にリスクが高まります。住宅価格と金利のバランスを見極め、自分の返済能力の範囲内で判断することが大切です。

「今が買い時か」という問いに対する答えは、個人の状況によって大きく異なります。現在の市場環境を踏まえ、今買うべき人と待つべき人の特徴を整理しました。

今買うべき人の特徴

・安定した収入がある人

・長期的に同じ場所に住む予定がある人

・家族形成期で住居ニーズが確定している人

・自己資金が十分にある人

・金利上昇に備えて固定金利を選択できる人

待つべき人の特徴

・収入が不安定または将来的に減少の可能性がある人

・転勤の可能性がある、または住居ニーズが変わる可能性がある人

・自己資金が少ない人

・現在の返済負担率が高くなりすぎる人

・金利上昇への耐性が低い人

重要なのは、「みんなが買っているから」「これ以上待つと買えなくなる」といった周囲の空気に流されず、自分のライフプランと財政状況に基づいて判断することです。

金利上昇が住宅価格に与える影響は、今後の日本経済や金融政策の動向によって変わってきます。現在の日本銀行の金融政策の転換により、住宅ローン金利は上昇傾向にありますが、この動きが住宅価格にどう影響するかを考えてみましょう。

一般的に、金利上昇は住宅購入者の借入可能額を減少させるため、住宅需要を抑制し、価格下落圧力となります。特に住宅ローンに大きく依存する一般購入層が中心の地域では、価格調整が起こりやすくなるでしょう。

この環境下で注目されるのが、好立地の中古マンションです。新築マンションの価格が高騰する中、中古マンションは相対的に手が届きやすく、特に立地条件の良い物件は資産価値も維持されやすい傾向があります。金利上昇で新築マンションの購入が難しくなる中、選択肢として中古マンションに目を向ける購入者が増えています。

将来的には、金利上昇と人口減少が重なることで、地域による二極化がさらに進む可能性があります。2030年以降は人口減少が本格化し、立地条件による価格差が拡大すると予想されます。こうした状況では、交通利便性の高い都心部の中古マンションは、新築より価格を抑えつつも資産価値の維持が期待できる選択肢として評価が高まるでしょう。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>東京都の人口は2030年にピークを迎え、その後減少に転じる見込みですが、都心部では2035年まで人口増加が続くため、好立地物件の需要は当面維持されるでしょう。

この市場環境において、立地条件の良い中古マンションは注目すべき選択肢です。新築価格の高騰と金利上昇の中、中古マンションは価格を抑えつつも、好立地であれば資産価値の維持が期待できます。特に交通利便性の高い都心エリアの物件は、人口減少期に入っても需要が続く可能性が高いです。

「買うべきか待つべきか」という問いに一律の答えはありませんが、安定した収入があり、返済負担率が適正範囲に収まる人は、現在のタイミングでの購入を検討する価値があります。自分のライフスタイルに合った立地を選び、建物の品質や管理状態も含めて総合的に判断しましょう。