持ち家を購入すると、賃貸に住んでいるときと税金はどう変わるのでしょうか。持ち家を購入すると税金などの維持費がかかる一方で、住宅ローン控除の恩恵を受けられます。持ち家の購入と賃貸を借りる際にかかる税金をそれぞれ挙げたうえで、持ち家の購入時や所有にかかる税金について解説していきます。

持ち家と賃貸では、負担する税金に違いがあります。賃貸は消費税のみなのに対して、持ち家の方が負担する税金は多いです。一方で住宅ローン控除の適用を受けられるといったメリットがあります。

・賃貸では、仲介手数料や更新時の事務手数料などに消費税がかかります。

・持ち家を購入すると、消費税のほか、印紙税、登録免許税、不動産取得税が初期費用としてかかります。中古物件では固定資産税と都市計画税の清算をするのが一般的です。

・固定資産税と都市計画税は所有期間にわたって発生するランニングコストです。

・持ち家の購入には住宅ローン控除などの優遇制度があり、長期優良住宅は有利です。

・持ち家は取り壊すなどしたときに、固定資産税が上がる可能性があります。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>CONTENTS

持ち家の購入と賃貸ではかかる税金が異なります。それぞれで発生する税金についてみていきましょう。

持ち家を購入するときにかかる税金は、消費税と印紙税、登録免許税です。購入してから約半年後に、不動産取得税の通知が送られてくることがあります。また、持ち家を所有していると、固定資産税と都市計画税がかかります。固定資産税と都市計画税は1月1日の所有者に対して課税されるため、中古物件を購入した際には、引き渡しの際に当該年度の固定資産税と都市計画税の清算を行うことが多いです。ただし、購入する住宅種別によってかかる税金には違いがあります。

持ち家の購入や所有には税金がかかる一方で、住宅ローンを利用してマイホームを購入すると、一定の要件を満たしている場合、住宅ローン控除の適用を受けられることが可能です。

住居用の賃貸物件で、税金がかかるのは、基本的に仲介手数料の消費税のみです。仲介手数料の上限は家賃の1ヶ月以内ですが、消費税を上乗せした金額で請求されます。仲介手数料は、不動産会社が事業として対価を得ているものに該当するため、課税対象になるのです。

住宅の家賃は1ヶ月以内の貸付を除くと非課税であり、敷金や礼金、更新料も非課税です。ただし、不動産会社に更新料とは別に更新手数料を支払う場合は、消費税の課税対象になります。

事業用の建物の場合は退去時に返還するものを除くと消費税の課税対象になるため、敷金は課税されませんが、賃料や礼金、権利金、更新手数料も課税対象です。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>一戸建ての場合、固定資産税は建物部分と土地部分それぞれに課税されます。

分譲マンションの場合も、建物と土地に課税されるのは同様なのですが、マンションの固定資産税は、区分所有者全員が持分割合に応じて負担することになります。

持分割合 = 専有面積 ÷ 総敷地面積

マンションの総戸数はその規模により差がありますが、中規模マンションであれば50〜100戸程度で構成されています。再開発エリアなどでは100戸以上、200戸以上の大規模マンションも珍しくありません。大規模になるほど、土地の持ち分割合は少なくなります。

新築一戸建ての物件価格の内訳が土地7:建物3といった割合になるのに対し、新築マンションは土地3:建物7といった具合になるのです。そして、土地の固定資産税には軽減措置があり、200平米までは1/6に減額されます。つまり、物件価格が同じであれば、マンションよりも土地の占める割合が大きい一戸建てのほうが、固定資産税が安くなりやすいのです。

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>持ち家の購入にかかる税金として、消費税と印紙税、登録免許税、不動産取得税が挙げられます。

消費税は、物件価格の建物部分と注文住宅を建てる場合の工事費用、中古物件を購入するケースなどの仲介手数料に課税されています。印紙税は土地や建物を購入するときの売買契約書や注文住宅を建てる場合の建設工事請負契約書、住宅ローンを利用する場合の金銭消費貸借契約書の作成にかかる税金です。印紙税は収入印紙の貼付によって納付します。

登録免許税は土地や建物を購入した際の所有権移転登記、建物を新築したときの所有権保存登記のほか、住宅ローンを利用した場合の抵当権設定登記など、登記手続きを行う際に発生します。

不動産取得税は、不動産取引によって土地や建物を取得したときに掛かる地方税です。ただし、控除額が大きく、実際には支払いが発生しないことがあります。

また、中古物件を購入した際には商習慣から、当該年度分の固定資産税と都市計画税を所有期間に応じた日割り計算などにより、清算するのが一般的です。購入後は所有期間にわたって、固定資産税と都市計画税の支払いが発生します。

持ち家の購入で消費税がかかるのは、物件の購入価格のうち建物部分と注文住宅を建てる場合の工事費用、中古物件を購入するケースなどで発生する仲介手数料です。

マンションや建売住宅を購入する場合、売買価格のうち土地の部分は課税されませんが、建物は消費税の課税対象になります。たとえば、マンションで税抜の販売価格が7,000万円というケースで、土地部分の価格が4,000万円、建物部分の価格が3,000万円の場合は、消費税の課税対象になるのは建物部分の3,000万円のみです。「3,000万円×10%=300万円」ですので、300万円の消費税が課税され、税込の販売価格は7,300万円になります。

ただし、法人が売主の場合は建物に消費税がかかりますが、個人が売主の場合は課税対象とならないケースが大半を締めます。消費税は「事業者として事業として対価を得る資産の譲渡」に該当する場合に、課税対象となるためです。中古物件では個人が売主となっているケースが多いことから、消費税が課税されないケースが多くを占めています。

注文住宅を建てる場合も、土地の購入費用には消費税は課税されませんが、家を建てるための工事費用は課税対象です。たとえば、工事費用が4,000万円の場合の消費税は、税率が同様に10%ですので400万円です。

また、持ち家を取得するにあたって、不動産仲介会社を介して購入する場合は、仲介手数料の支払いが発生し、消費税の課税対象になります。仲介手数料が発生するのは、建売住宅や中古物件の販売で、取引形態が仲介の場合です。たとえば、売買価格が7,000万円の中古マンションの場合で、仲介手数料を216万円とすると、21万6,000円の消費税が課税されます。

▼仲介手数料については、以下の記事で詳しく解説しています。

関連記事/【知って得する】不動産売買にかかる仲介手数料の仕組み

▼消費税の増税による影響については、以下の記事をご参照ください。

関連記事/住宅購入は消費税増税の前後で何が変わる?お得なのはどっち?

持ち家を購入するときに印紙税がかかるのは、土地や建物を購入するときの売買契約書、注文住宅を建てる場合の建設工事請負契約書、住宅ローンを利用する場合の金銭消費貸借契約書です。

印紙税は印紙税法で決められた課税文書ごとに、記載金額によって税額が決められており、収入印紙を貼付して、印鑑などで消印することによって納税します。契約書は1対1の契約の場合は通常2通作成し、双方がそれぞれの収入印紙代を負担するのが一般的です。

【第1号文書(不動産売買契約書、金銭消費貸借契約書など)の印紙税額】

| 記載された契約金額 | 印紙税額 |

|---|---|

| 1万円未満:非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1000円 |

| 100万円を超え500万円以下 | 2000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

【第2号文書(工事請負契約書など)の印紙税額】

| 記載された契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 1,000円 |

| 300万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

出典/国税庁|No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

なお、不動産売買契約書や工事請負契約書に関わる印紙税は、2027年3月31日まで軽減措置が設けられています。

たとえば、7.000万円のマンションを購入し、5000万円のローンを借りた場合には、不動産売買契約書に貼付する収入印紙は6万円分、金銭消費貸借契約書に貼付する収入印紙は2万円分です。ただし、後述するように2027年3月31日までは不動産売買契約書の印紙税は軽減措置の適用により、「5,000万円を超え1億円以下」の場合は3万円となるため、このケースでは3万円です。

参照/国税庁|No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

また、電子契約は課税文書に当たらないため、印紙税は非課税です。不動産業界でも、2022年に宅地建物取引業法施行規則の一部改正により、電子契約が解禁されました。

参照/国土交通省|不動産取引時の書面が電子書面で提供できるようになります

土地や建物を取得すると、所有権を登記所の登記簿に記載する登記手続きが必要です。通常、土地や建物の引き渡しを受ける際に、登記手続きも同時に実施します。土地や建物を購入したときには所有権移転登記、新築住宅を建てたときには、所有権保存登記を行います。また、住宅ローンを借りる場合には、土地などが金融機関の担保となるため、抵当権設定登記が必要です。

これらのいずれの登記を行う場合にも登録免許税がかかります。

【登録免許税の税率】

| 登記の内容 | 課税標準 | 税率 |

|---|---|---|

| 土地の所有権の移転(売買) | 評価額(固定資産税評価額等) | 1,000分の20 |

| 建物の所有権の保存 | 評価額(固定資産税評価額等) | 1,000分の4 |

| 建物の所有権の移転(売買・競売) | 評価額(固定資産税評価額等) | 1,000分の20 |

| 抵当権の設定 | 債権金額 | 1,000分の4 |

登録免許税の評価額は、主に固定資産税評価額が用いられています。登録免許税の計算方法は、所有権移転登記と所有権保存登記の場合、土地や建物の固定資産税評価額に一定の税率をかけます。固定資産税評価額は売買価格とは異なり、市区町村が固定資産税の算出の際に使用する価格です。土地の固定資産税評価額は路線価を基準に算出され、売買価格の70%ほどが目安。建物の固定資産税評価額は、新築時は工事請負金額の50~60%が目安ですが、構造や設備、築年数の経過とともに変わってきます。

登録免許税の税率は、土地の所有権移転登記は固定資産税評価額の2.0%です。ただし、2026年3月31日までは軽減措置により1.5%となります。

建物の所有権移転登記は固定資産税評価額の2%、建物の所有権保存登記は固定資産税評価額の0.4%です。ただし、2027年3月31日までは住宅用建物に対する軽減措置があり、一定の要件に該当する場合、建物の所有権移転登記は固定資産税評価額の0.3%、所有権保存登記は固定資産評価額の0.15%となります。

抵当権設定登記の登録免許税は債権額の0.4%ですが、住宅用建物に対する軽減措置に該当する場合は0.1%に軽減されます。

(登録免許税の優遇措置については後述します。)

<土地部分の価格4,000万円、建物部分の価格4,000万円の建売住宅を購入した場合>

・土地の固定資産税評価額を2,800万円と仮定した場合の所有権移転登記の登録免許税

2,800万円×1.5 %=42万円

・建物の固定資産税評価額を2,000万円と仮定した場合の所有権保存登記の登録免許税

2,000万円×0.15%=3万円

※いずれも軽減措置を適用

不動産取得税は、持ち家を購入してから数ヵ月後に都道府県から納税通知が届いたタイミングで支払いをします。ただし、軽減措置があるため、持ち家を取得しても実際には不動産取得税がかからないケースが多いです。

【不動産取得税の税率】

不動産取得税の計算方法:固定資産税評価額×税額

→2027年3月31日までの軽減措置

宅地:評価額×1/2×3%

住宅……評価額×3%

【不動産取得税の軽減制度】

◆住宅の控除額

新築住宅:1,200万円(長期優良住宅は2026年3月31日まで、1,300万円)

中古住宅:新築した時期によって異なり、最大1,200万円

※床面積などによる要件があります。

◆土地の控除額

「4万5,000円」「土地の1平米当たりの価格× 住宅の床面積の2倍(一戸につき200平米を限度) × 3%(2027年3月31日までは土地の1平米当たりの価格は1/2)」の多い方

※取得のタイミングなどに関わる要件があります。

都道府県によって不動産取得税の計算方法は異なる可能性があります。

<土地(90m2)部分の価格4,000万円、建物部分の価格4,000万円の建売住宅を購入した場合>

・土地の固定資産税評価額を2,800万円と仮定した場合の不動産取得税

2,800万円×1/2×3%=42万円

(2,800万円/2)/90×(90×2)×3%=84万円

42万円-84万円≒0円

※控除額の方が多いため非課税

・建物の固定資産税評価額を2,000万円と仮定した場合の不動産取得税

2,000万円-1,200万円=800万円

800万円×3%=24万円

参照/総務省|不動産取得税

参照/千葉県|不動産取得税

固定資産税は毎年1月1日の不動産の所有者に対して、市町村及び東京都(東京23区のみ)が課税する税金で、持ち家を所有している間は毎年発生します。固定資産税の支払いは4期に分けられていますが、納付期限は自治体によって異なり、4月~6月頃に納税通知が届きます。中古物件を購入した場合は、当該年度の分を引き渡し時に清算するケースが一般的です。

固定資産税評価額は、建物の構造や築年数、土地の面積や形状などにより異なり、特に土地の評価額はエリアによって大きく差があるため、一概に「いくらくらい」と相場を示すのは難しいです。大まかな目安としては、土地の評価額は時価(実際に売買される価格)の7割ほど、新築の建物の評価額は建築費用の5〜6割ほどと言われています。

固定資産税は固定資産税評価額をもとに算出され、税率は標準税率で1.4%ですが、自治体によってはこれよりも高く設定されています。土地の固定資産税には軽減措置があり、宅地の200m2以下の部分は小規模住宅用地として1/6 、200m2を超える部分は一般住宅用地として1/3に軽減されます。

また、建物の固定資産税は、一定の要件を満たす新築住宅の一般住宅は3年間(マンションなどの3階建以上の耐火構造の建築物は5年間)、長期優良住宅は5年間(マンションなどの3階建以上の耐火構造の建築物は7年間)120m2を限度に1/2に軽減される措置があります。

<土地(90m2)部分の価格4,000万円、建物(100m2)部分の価格4,000万円の建売住宅を購入した場合(当初3年間)>

・土地の固定資産税評価額を2,800万円と仮定した場合の固定資産税

2,800万円×1/6×1.4%=6万5,333円

・建物の固定資産税評価額を2,000万円と仮定した場合の固定資産税

2,000万円×1.4%×1/2=14万円

参照/総務省|固定資産税

都市計画法による市街化区域内にある土地や建物などの不動産は、毎年1月1日の所有者に対して、市町村及び東京23区は東京都から都市計画税も課税されます。都市計画税が課税される場合、固定資産税との合算で納税通知が届きます。中古物件を購入した場合には、都市計画税も固定資産税と合わせて、引き渡し時に清算するのが一般的です。

都市計画税は上限である制限税率が0.3%と定められています。独自の制度がある自治体を除くと、軽減措置が設けられているのは土地のみで、宅地の200m2以下の部分は小規模住宅用地として1/3、200m2を超える部分は一般住宅用地として2/3に軽減されます(※4)。

<土地(90m2)部分の価格4,000万円、建物部分の価格4,000万円の建売住宅を購入した場合>

土地の固定資産税評価額を2,800万円と仮定した場合の固定資産税

2,800万円×1/3×0.3%=2万8,000円

建物の固定資産税評価額を2,000万円と仮定した場合の固定資産税

2,000万円×0.3%=6万円

参照/総務省|都市計画税

参照/東京都主税局|固定資産税・都市計画税(土地・家屋)

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

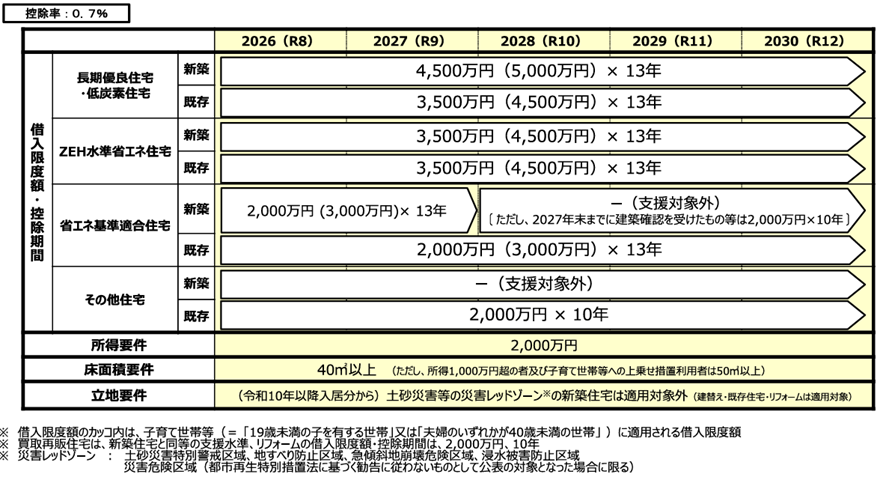

詳しくはこちら>>住宅ローン控除は、住宅ローンを利用してマイホームを購入すると、所得税や住民税の税額控除を受けられる制度です。現行制度では、借入限度額の範囲内で年末のローン残高の0.7%が所得税から控除され、控除しきれない場合には住民税からも控除されます。

住宅ローン控除は2026年からの5年間、令和8年税制改正により延長と改正が予定されています。(令和8年税制改正大綱が閣議決定されており、国会での関連法案の成立によって実施されます。)

2026年度から予定されている制度では、借入限度額は長期優良住宅・低炭素住宅の新築住宅は4,500万円、中古住宅は3,500万円、ZEH水準住宅は3,500万円です。省エネ基準適合住宅は2,000万円ですが、2028年以降は新築住宅は経過措置による例外を除いて対象から外れます。これらはいずれも子育て世帯等に対する借入限度額の上乗せ措置があります。

省エネ基準適合住宅などに該当しないその他の住宅も、既存住宅は対象となり、借入限度額は2,000万円です。

控除期間はその他の住宅を除いて13年間、その他の住宅は10年間です。

また、2026年からの制度では、床面積要件が40平米以上に一部緩和されています。所得1,000万円超の人や、子育て世帯等が借入限度額の上乗せ措置を受ける場合の床面積要件は50平米以上です。

このほかには2028年以降は、土砂災害等の災害レッドゾーンに立地する新築住宅は適用対象外となります。

参照/国土交通省|報道発表資料|住宅ローン減税等の延長・拡充が閣議決定されました!~既存住宅、コンパクトな住宅への支援が拡充されます~

参照/国土交通省|(別紙1)令和8年度住宅税制改正概要

参照/国土交通省|(別紙2)住宅税制Q&A

年末の住宅ローン残高の1%を所得税から控除することができます。1年の控除額の上限は40万円(新築の長期優良住宅、低炭素住宅の場合は50万円)で、所得税から控除しききれない分は、住民税から前年度課税所得の7%(13万6,500円が限度)の控除を受けることができます。

実際には、「年末の住宅ローン残高の1%」「所得税の控除限度額40万円」「控除対象税額(所得税+住民税のうち上限13万6,500円)」の中で、最も低い額が住宅ローン控除の対象となります。限度額の40万円の控除を受けられるのは、年末のローン残高が4,000万円を超えていて、所得税と住民税の税額から40万円を引ききれるケースに限られます。

では、住宅ローン減税はいくら受けられるのでしょうか。2つの例からシミュレーションしてみました。

年末のローン残高が3,000万円の場合、1%の30万円が控除可能額で、40万円の控除限度額を下回っています。30万円から所得税の10万円を控除しても、20万円分の控除可能額が残りますが、住民税から控除できるのは上限の13万5,000円になります。

〈住宅ローン控除額:所得税10万円、住民税13万5,000円、合計23万5,000円〉

年末のローン残高が5,000万円の場合、1%は50万円ですが、1年間の控除限度額は40万円です。所得税から40万円の控除を受けられます。

〈住宅ローン控除額:所得税40万円〉

住宅ローン控除を受けるときには、確定申告が必須です。通常の確定申告の時期は、入居翌年の2月中旬から3月中旬まで。お住まいの地域を管轄する税務署で手続きするほか、郵送やインターネット等で申請することもできます。

必要書類として確定申告書や本人確認書類のほかに、登記事項証明書や住宅ローンの残高証明書などを準備しなければならないので、詳しくは国税庁のホームページを確認しましょう。

給与所得以外の収入のない会社員の場合、確定申告が必要なのは初めて住宅ローン控除を利用する年のみ。2年目以降は会社の年末調整のみで控除を受けることができます。通常の年末調整の書類のほかに、次のような書類を勤務先へ提出しましょう。

【必要書類】

① 給与所得者の(特定増改築等)住宅借入金等特別控除申請書:確定申告した年に税務署から送られてくる

② 住宅取得資金に係る借入金の年末残高等証明書:金融機関から各都市の11月下旬頃に送られてくる

なお個人事業主や所得が年間2,000万円を超える会社員など、年末調整の対象とならない方は、入居2年目以降も確定申告が必要です。

確定申告の手続き方法や、年収別の控除額などは、下記の記事で詳しく解説しています。

【関連記事】住宅ローン控除(減税)はいくらも戻ってくる?年収別に図解解説!

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>住宅を購入したときの優遇制度というと住宅ローン控除がすぐに思い出されますが、それだけではありません。他にも印紙税の軽減措置や登録免許税の軽減措置があるほか、長期優良住宅には様々な優遇制度が設けられています。

印紙税とは、不動産売買契約書や住宅ローンの金銭消費貸借契約書といった印紙税法で定められた課税文書作成するときに、契約書に記された金額に応じて納める税金です。

2027年3月31日までに作成される「不動産譲渡契約書」「建設工事請負契約書」については、印紙税の軽減措置が設けられています。金銭消費貸借契約書については、軽減措置の対象外です。

〈不動産譲渡契約書の優遇措置〉

| 記載された契約金額 | 印紙税額 |

|---|---|

| 10万円を超え50万円以下 | 200円 |

| 50万円を超え100万円以下 | 500円 |

| 100万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

| 10億円を超え50億円以下 | 32万円 |

| 50億円を超えるもの | 48万円 |

※契約金額10万円以上が軽減措置の対象

〈建物建築工事請負契約書の優遇措置〉

| 記載された契約金額 | 印紙税額 |

|---|---|

| 100万円を超え200万円以下 | 200円 |

| 200万円を超え300万円以下 | 500円 |

| 300万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

| 10億円を超え50億円以下 | 32万円 |

| 50億円を超えるもの | 48万円 |

※契約金額100万円以上が軽減措置の対象

参照/国税庁|No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

登録免許税とは、土地や建物といった不動産の登記などにかかる税金です。税額は「固定資産税評価額×税率」や「債権金額×税金」で決められますが、土地や住宅用家屋に関しては時限措置として軽減税率が設けられています。

【土地】2026年3月31日まで

所有権の移転(売買):税率2%→軽減税率1.5%

【住宅用家屋】2027年3月31日まで

所有権の保存:税率0.4%→軽減税率0.15%

所有権の移転:税率2%→軽減税率0.3%

抵当権設定:税率0.4%→軽減税率0.1%

なお、住宅用家屋に対する軽減措置は、それぞれ適用条件(床面積50㎡以上など)があるので、ご確認ください。

長期優良住宅とは「長期にわたり住み続けられるための措置が講じられた優良な住宅」のことです。建物の劣化対策や耐震性、省エネ、設備配管の維持管理などの認定基準を満たすと、以下のような税の優遇措置が受けられます。

・住宅ローン控除の控除限度額の引き上げ

└新築住宅4,500万円(子育て世帯等:5000万円)、既存住宅3500万円(子育て世帯等:4,500万円)

・投資型減税

└上限650万円の10%を所得税から控除

・登録免許税の税率引き下げ

・不動産取得税の控除額アップ

・新築住宅の固定資産税の減税措置を2年延長

このほかにも、フラット35の金利引き下げなどさまざまな優遇が受けられるので、チェックしておきましょう。

▼長期優良住宅など高性能住宅のメリットや優遇制度については、以下の記事で取り上げています。

関連記事/高性能住宅ってなに?住宅性能の4つのポイントと補助金・税金優遇

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

一般的に固定資産税評価額は築年数の経過とともに下落していきますが、3年に一度の評価替えの際、地価の上昇などにより税額が上がる場合もあります。これは物件の資産価値が上がったということであり、やむを得ない値上がりといえるでしょう。

注意したいのが、資産価値の上昇以外の理由による負担増です。確認しておきましょう。

持ち家を解体して更地の状態にしておくと、土地の固定資産税が最大6倍ほどに上がることがあります。正しく言うと、それまで適用されていた軽減措置がなくなり、本来の税額に戻るためです。

住宅が建てられている土地のうち、200平米までは小規模住宅用地として固定資産税評価額が1/6に、200平米を超える部分は一般住宅用地の特例として1/3に軽減されます。更地にするとこれらの特例が受けられず、大幅に税額が上がってしまうのです。

近年、少子高齢化や都心回帰傾向から、郊外を中心に空き家が増加傾向にあります。家を解体して土地を更地にすると固定資産税が上がってしまうこともあり、空き家がそのまま放置され、オバケ屋敷のような状態になっているケースも少なくありません。

人が住まない家は劣化が進みやすく、あっという間に廃屋化してしまうもの。虫の発生による衛生上の問題、家が倒壊する危険性などが生じます。不法侵入によるゴミの不法投棄や放火といった犯罪の温床にもなりやすいことから、社会問題化しているのです。

そこで、2015年に「空家等対策の推進に関する特別措置法」が施行されました。この特別措置法では、放置され荒れた状態の家を「特定空き家」に指定することができ、所有者に対して改善を促すことが可能です。

所有者には段階的な告知や指導が行われますが、従わずにいると建物があっても更地同様に住宅用地の特例措置が受けられなくなり、固定資産税が大幅に上がることになります。最終的には行政代執行により強制的に空き家が解体され、その際にかかった費用は所有者に請求されることになります。

▼固定資産税の計算方法や住宅用地の特例については、以下の記事で詳しく解説しています。

関連記事/固定資産税の計算方法は?戸建てとマンションでシミュレーション

▼固定資産税の税額の計算のもととなる固定資産税評価額については、以下の記事をご参照ください。

関連記事/固定資産税評価額って?計算方法やリノベーションが与える影響を解説!

理想の住まいをワンストップで実現できるリノベーションサービス「MyRENO マイリノ」

詳しくはこちら>>

賃貸の方が課税される税金は少ないものの、持ち家は住宅ローン控除が適用されるといった税金面でのメリットもあります。そこで、税金の面で疑問を感じている方も多いのではないでしょうか。持ち家と賃貸の税金の違いに関わるよくある質問をまとめました。

賃貸に居住する場合も税金は一切かからないわけではなく、消費税が課税される支払いがあります。住居用の場合、毎月の家賃や敷金・礼金は基本的に非課税です。1ヶ月以内の住宅の貸付に該当する場合は家賃に消費税が課税されます。また、不動産会社へ契約時に支払う仲介手数料のほか、更新手続きのときの事務手数料は消費税の課税対象となります。

固定資産税や都市計画税の負担だけを見ると不利に思えるかもしれませんが、一概には言えません。持ち家を住宅ローン控除を利用して購入すると、住宅ローン控除によって、所得税や住民税の負担が軽減されるなど、賃貸にはない優遇制度があります。税金の支払い面だけでなく、控除による節税効果も含めた収支で考えてみましょう。

固定資産税は完済すると支払いが不要となる住宅ローンとは異なります。持ち家を所有している限り、固定資産税を払い続ける必要があります。ただし、建物部分は新築時の軽減措置があるほか、築年数の経過とともに評価額が下がっていくと、税額は徐々に安くなるのが一般的です。土地は地価に連動するため、築年数の影響は受けません。固定資産税は固定費として、長期的な資金計画にあらかじめ組み込んでおく必要があります。

賃貸にかかる税金は仲介手数料や更新時の事務手数料の消費税のみです。一方で持ち家は消費税をはじめ、印紙税や登録免許税、不動産取得税、固定資産税、立地によっては都市計画税といった多くの税金が課税されます。

しかし、持ち家は購入時から所有期間にわたって多くの税金が発生する一方で、住宅ローンの利用による住宅ローン控除の適用により、所得税や住民税の負担が軽減されます。

持ち家の購入を検討する際には、税金の負担も資金計画に組み込みましょう。

グローバルベイスでは、持ち家の購入にあたって、資金計画から物件の購入、リノベーションまでワンストップで対応しています。

▼グローバルベイスへの中古マンションの購入・リノベーションのご相談はこちらから!

《オンライン》ご自宅から住宅購入・リノベ相談会ご自宅等から参加(関東)|開催中のセミナー・イベントのご案内|リノベーションのグローバルベイス

《オンライン》ご自宅から住宅購入・リノベ相談会ご自宅等から参加(関西)|開催中のセミナー・イベントのご案内|リノベーションのグローバルベイス